Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Договор на переработку сырья является разновидностью договора подряда. Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение.

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика. Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет «Материалы, переданные в переработку на сторону». Передача материалов в переработку подрядчику должна быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику. Одновременно ему передаются остатки неиспользованных материалов и следующие документы:

· накладная по форме № М-15;

· отчет о расходовании материаловв котором должны приводиться сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции), а также должно указываться, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены заказчику, если договором не предусмотрено иное;

· акт приемки-передачи работ на стоимость работ по переработке.

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Практический пример:

ООО "Швея" получила заказ на изготовление готовой продукции – блузка женская(50 шт.) на основе давальческого сырья. Заказчик ООО "Блуза" передал материалы для изготовления продукции - ткань (85 м) по цене 250 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ООО "Швея" спецификацией на списание материалов "Спецификация №1 (производство)". В результате производства осталась лишняя ткань в количестве 15 м, которая была возвращена организации ООО "Блуза". Стоимость одной единицы услуги по пошиву изделий составляет 590,00 руб. (в т.ч. НДС 18% - 90,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 200 руб. за единицу оказанной услуги.

Пошаговая инструкция:

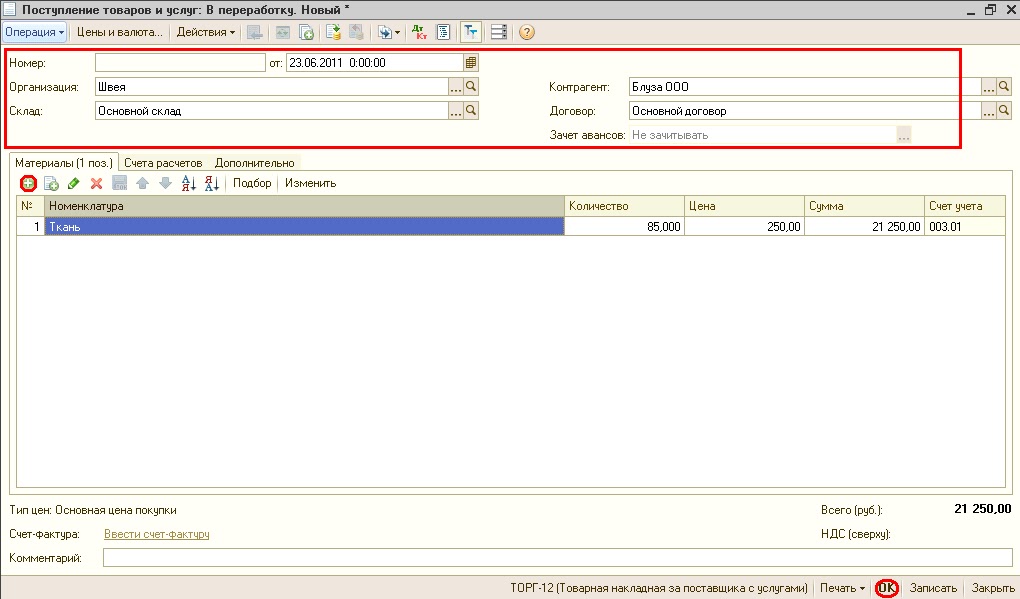

1) Поступление давальческого сырья.

Создадим документ Поступление товаров и услуг: пункт меню Покупка - Поступление товаров и услуг. Нажмем кнопку "Добавить". Выбираем вид операции документа В переработку, затем кнопка "ОК":

В документе:

Для выполнения операции Выпуск готовой продукции из материалов заказчика необходимо создать документ Отчет производства за смену: пункт меню Производство – Отчет производства за смену. Нажимаем кнопку Добавить. 4) Передача готовой продукции заказчику.

4) Передача готовой продукции заказчику.

Создадим документ «Передача товаров»: пункт меню Производство - Передача в переработку (из переработки). Нажмем кнопку "Добавить". Выберем вид операции документа Передача продукции заказчику, затем кнопка "ОК".

В документе:

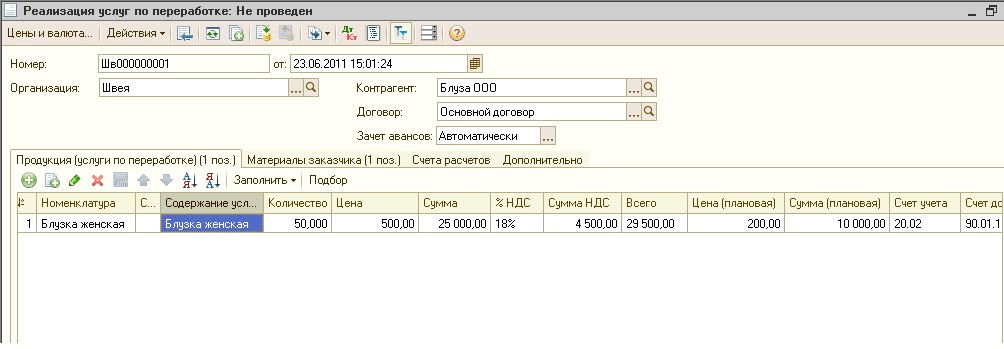

Создаем документ «Реализация услуг по переработке»: открываем документ Требование-накладная, которую мы уже создали, и на основании этого документа вводим Реализация услуг по переработке:

В документе:

Заполняем шапку документа:

- в поле Контрагент выберите заказчика из справочника "Контрагенты";

- в поле Договор выберите договор с заказчиком.

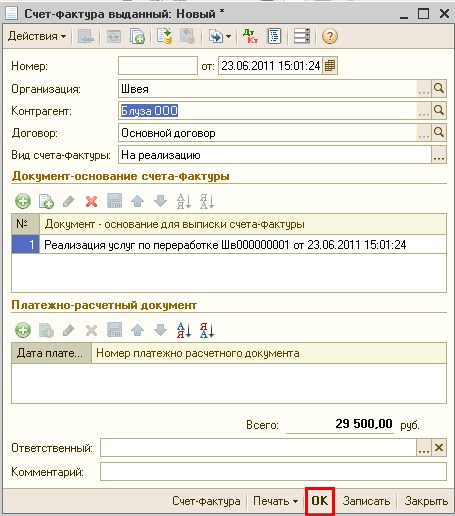

Теперь создадим счет-фактуру:

Теперь создадим счет-фактуру:

В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены данными из документа Реализация услуг по переработке. Нажимаем кнопку «ОК», с помощью которой документ автоматически проведется:

Создадим документ Поступление товаров и услуг: пункт меню Покупка - Поступление товаров и услуг. Нажмем кнопку "Добавить". Выбираем вид операции документа В переработку, затем кнопка "ОК":

Заполняем шапку документа по картинке, затем добавляем поступивший материал Ткань, который в справочнике Номенклатура запишем в папке Материалы и проводим документ с помощью кнопки «ОК»:

Результат проведения документа будет:

2) Передача давальческих материалов в производство:

В документе:

1) - Заполняем шапку документа.

2) - Нажимаем кнопку "Добавить" на закладке Материалы заказчика.

3) - В поле Номенклатура выбираем передаваемый в производство материал (выбор производится из справочника "Номенклатура").

4) - В поле Количество указываем количество передаваемого материала.

5) - Поле Счет учета заполняется автоматически в соответствии со счетом учета материалов на складе, необходимо проверить заполнение поля.

6) - В поле Счет передачи (БУ) указываем забалансовый счет учета материалов заказчика, списываемых в производство.

7) - В поле Контрагент выбираем заказчика из справочника "Контрагенты", чьи материалы передаются в производство.

8) - Проводим документ, нажав кнопку Провести:

1)

Результат проведения документа Требование-накладная:

3) Выпуск готовой продукции из материалов заказчика.

Для выполнения операции Выпуск готовой продукции из материалов заказчика необходимо создать документ Отчет производства за смену: пункт меню Производство – Отчет производства за смену. Нажимаем кнопку Добавить.

В документе:

Заполнение шапки документа:

· в поле Склад выберите склад, с которого были переданы материалы в переработку;

· в поле Счет затрат выберите счет, на котором были собраны затраты, связанные с переработкой;

· в поле Подразделение затрат выберите подразделение, в котором осуществлялась переработка.

На закладке "Продукция" вводятся данные по выпускаемой из переработки продукции: наименование, количество, цена и сумма по плановой себестоимости, счет, на котором будет числиться выпущенная продукция по плановой себестоимости, а также номенклатурная группа.

1. Нажимаем кнопку "Добавить" на закладке Продукция.

2. В поле Продукция выбираем выпускаемую из переработки продукцию (выбор производится из справочника "Номенклатура").

3. В поле Количество указываем количество выпускаемой продукции.

4. В поле Цена (плановая) необходимо указать плановую себестоимость услуги по переработке материалов для выпуска данного вида продукции.

5. Поле Сумма (плановая) заполняется автоматически.

6. Поле Спецификация остается незаполненным.

7. В поле Счет учета необходимо указать счет, на котором будет числиться выпущенная продукция по плановой себестоимости, он должен соответствовать счету 20.02 "Производство продукции из давальческого сырья".

8. В поле Номенклатурная группа выберите группу, на которую будут относиться данные затраты (выбор производится из справочника "Номенклатурные группы").

9. Проводим документ, нажав кнопку Провести:

Результат проведения документа Отчет производства за смену:

Создадим документ «Передача товаров»: пункт меню Производство - Передача в переработку (из переработки). Нажмем кнопку "Добавить". Выберем вид операции документа Передача продукции заказчику, затем кнопка "ОК".

В документе:

1. В поле Склад выберем склад, на который будет передаваться готовая продукция.

2. В поле Контрагент выберем заказчика из справочника "Контрагенты", для которого изготовили готовую продукцию.

3. В поле Договор выберем договор с заказчиком.

4. Нажимаем кнопку "Добавить" на закладке Товары.

5. В поле Номенклатура выбираем наименование выпускаемой готовой продукции (в справочнике "Номенклатура" наименование готовой продукции следует вводить в папку "Продукция").

6. В поле Количество укажем количество выпущенной продукции.

7. Проводим документ, нажав кнопку Провести:

Данный документ проводок не формирует.

5) Отражение услуг по переработке.

5) Отражение услуг по переработке.

Создаем документ «Реализация услуг по переработке»: открываем документ Требование-накладная, которую мы уже создали, и на основании этого документа вводим Реализация услуг по переработке:

В документе:

Заполняем шапку документа:

- в поле Контрагент выберите заказчика из справочника "Контрагенты";

- в поле Договор выберите договор с заказчиком.

На закладке "Материалы заказчика" вводим данные по списываемым материалам: наименование, количество, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей.

ВАЖНО: в поле Счет учета выбираем правильный счет учета материалов для их списания в производство.

Заполнение закладки "Продукция (услуги по переработке)" документа "Реализация услуг по переработке":

1. Нажимаем кнопку "Добавить" на закладке Продукция (услуги по переработке).

2. В поле Номенклатура выбираем наименование произведенной готовой продукции (в справочнике "Номенклатура" наименование готовой продукции следует вводить в папку "Продукция").

3. В поле Содержание услуги по переработке, дополнительные сведения вводим наименование услуги, которое будет отображаться в печатной форме акта на оказание услуг по переработке.

4. В поле Количество указываем количество оказанных услуг по переработке.

5. В поле Цена указываем цену оказанной услуги по переработке.

6. В поле Цена плановая указываем плановую себестоимость оказанной услуги.

7. Заполняем остальные поля, как показано на рисунке ниже.

8. Проводим документ, нажав кнопку Провести.

Продолжение:

В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены данными из документа Реализация услуг по переработке. Нажимаем кнопку «ОК», с помощью которой документ автоматически проведется:

Результат проведения документа Реализация услуг по переработке:

6) Возврат неиспользованных материалов.

Создание документа "Возврат товаров поставщику": на основании документа Поступление товаров и услуг, который мы до этого создали, введем документ Возврат товаров поставщику:

При этом на основании документа "Поступление товаров и услуг" создается и автоматически заполняется новый документ Возврат товаров поставщику. Необходимо проверить заполнение его полей и отредактировать их. В нашем случае мы не использовали 15 м ткани, значит их мы и возвращаем:

Далее проводим документ. Результат проведение документа Возврат товаров поставщику:

Вот и всё!)

Автор: Алхимова Юля

напишите название конфигурации. Я в 1С:Предприятие 8.2 (8.2.16.352)почему-то сделать этого не могу.

ОтветитьУдалитьВсе, сделала. Работает в базовой. В Управлении Производственным предприятием это сделать нельзя, т.к. использование забалансовых счетов не позволяет проводить ряд документов. Спасибо за статью.

ОтветитьУдалитьНа самом деле совсем не "Вот и все! )".

ОтветитьУдалитьВ статье не описаны начальные и завершающие операции на стороне заказчика. Начало - это документ "Передача товаров" с операцией "Передача сырья в переработку". А завершение - то, что подрядчик реализовал, и что вернул заказчику - заказчик должен оформить соответствующими документами. Конкретно, это документы "Поступление из переработки". Там есть вкладки для отражения поступившей продукции, услуг, израсходованных материалов, возвращенных материалов. (Правда, возможно, описание этих вещей не входило в цели автора статьи?)

И насчет комментария о том, что в УПП это сделать нельзя. Автор, мягко говоря, не владеет вопросом. В УПП есть все необходимое для документального отражения давальческих операций как на стороне заказчика, так и на стороне подрядчика.